3.22.18

Reglas de distribución mínima requeridas

Más información

Obtenga más información sobre los servicios de inversión de Consumers Credit Union, disponibles a través de LPL Financial (LPL), y conozca a nuestros asesores financieros de LPL.

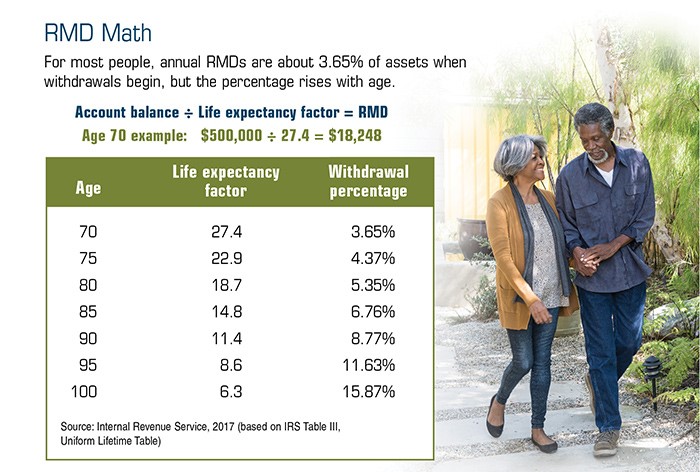

Haga clic aquíMuchas personas esperan el mayor tiempo posible para retirar fondos de impuestos diferidos. planes de jubilación como IRA y 401(k) para dar a sus inversiones más tiempo para crecer. Pero el IRS no le permitirá posponer los impuestos sobre la renta indefinidamente. Una vez que cumpla 70 años y medio, generalmente debe comenzar a recibir las distribuciones mínimas requeridas (RMD) de estas cuentas cada año, ya sea que necesite el dinero o no, o enfrentará una multa equivalente al 50 % de la cantidad requerida que no se retiró.

Los montos anuales de RMD se basan en los saldos de sus cuentas (al 31 de diciembre del año anterior), su edad en el año fiscal actual y su esperanza de vida según se define en las tablas del IRS. Para calcular sus RMD, simplemente divida el valor de cada saldo de la cuenta de jubilación por el período de distribución en la tabla de esperanza de vida del IRS.

Marca tu calendario

Las distribuciones mínimas requeridas deben comenzar en el año en el que cumpla 70 años y medio, pero tiene una oportunidad única de esperar hasta el 1 de abril (no el 15 de abril) del año siguiente para recibir su primera distribución (sin embargo, para hacerlo requiere recibir dos distribuciones). en un año). Por ejemplo, si cumplió 70 años en octubre de 2017, cumplirá 70 años y medio en abril de 2018 y deberá realizar una RMD para 2018 a más tardar el 1 de abril de 2019. Debe realizar su distribución de 2019 antes del 31 de diciembre de 2019.

Tenga en cuenta que se debe tomar su RMD para el año antes de que se pueda realizar cualquier transferencia de cuenta (o conversión Roth). De lo contrario, el monto del RMD transferido podría considerarse una contribución excedente, que está sujeta a una multa del 6 % por cada año que permanezca en la cuenta.

Si continúa trabajando hasta los 70 años, puede esperar para tomar RMD del plan 401(k) de su empleador actual hasta después de jubilarse, pero aún debe tomar RMD de otras cuentas con impuestos diferidos (excepto Roth IRA).

Las reglas de agregación varían

Hacia principios de año, los administradores de planes de jubilación suelen enviar un aviso sobre el monto de cualquier RMD adeudado antes de fin de año. Aún así, es importante comprender qué RMD se pueden combinar y qué cuentas deben distribuir RMD por separado.

Tradicional, SEP y IRA SIMPLES. Uno de los beneficios de las IRA es que se pueden agregar RMD para múltiples cuentas. Cada RMD debe calcularse por separado, pero se puede tomar de cualquier IRA propiedad de la misma persona. Digamos que tiene dos cuentas IRA y sus RMD son $10,000 y $8,000, respectivamente. Puede retirar la cantidad que desee de una o ambas cuentas siempre que sus retiros sumen $18,000 (o más).

Planes del empleador. Las cuentas 403(b) siguen reglas similares a IRAs: Los RMD deben calcularse por separado, pero se pueden tomar (en su totalidad o en parte) de cualquiera de sus cuentas 403(b).

Los RMD de las cuentas 401(k) y 457(b) no se pueden agregar. Los RMD deben calcularse para cada plan individual y tomarse únicamente de ese plan.

Además, los RMD para un tipo de cuenta nunca se pueden tomar de un tipo de cuenta diferente. Por ejemplo, un RMD 401(k) no se puede sacar de una IRA. Además, es posible que los RMD de diferentes propietarios de cuentas nunca se agreguen, por lo que el RMD de un cónyuge no se puede tomar de la cuenta del otro cónyuge, incluso si la pareja presenta una declaración de impuestos conjunta.

Si tiene varias cuentas con impuestos diferidos, coordinar los RMD podría resultar bastante complicado. Antes de tomar cualquier medida específica, asegúrese de consultar con su profesional de impuestos.

Las distribuciones de las cuentas IRA tradicionales y la mayoría de los planes de jubilación patrocinados por el empleador se gravan como ingresos ordinarios. Los retiros realizados antes de los 59 años y medio pueden estar sujetos a una multa del 10 % en el impuesto federal sobre la renta, con ciertas excepciones descritas por el IRS.

Esta información no pretende ser un consejo o recomendación fiscal, legal, de inversión o de jubilación, y no se puede confiar en ella con el fin de evitar sanciones fiscales federales. Le recomendamos que busque el asesoramiento de un asesor profesional independiente. El contenido se deriva de fuentes que se consideran precisas. Ni la información presentada ni ninguna opinión expresada constituyen una solicitud para la compra o venta de ningún valor. Este material fue escrito y preparado por Broadridge Advisor Solutions. © 2017 Broadridge Investor Communication Solutions, Inc.

Valores ofrecidos a través de LPL Financial (LPL), un corredor de bolsa registrado (miembro de FINRA/SIPC).

Los productos de seguros se ofrecen a través de LPL o sus afiliados autorizados. Cooperativa de Crédito para Consumidores. no son LPL está registrada como corredor de bolsa. Los representantes registrados de LPL ofrecen productos y servicios a través de Consumers Credit Union y también pueden ser empleados de esta. Estos productos y servicios se ofrecen a través de LPL o sus filiales, que son entidades independientes de Consumers Credit Union y no están afiliadas a ella. Los valores y seguros ofrecidos a través de LPL o sus filiales son:

| No Asegurado por NCUA o Cualquier Otra Agencia Gubernamental | No Está Garantizado Por La Cooperativa De Crédito | No Depósitos Ni Obligaciones De Cooperativas De Crédito | Puede Perder Valor |

Consumers Credit Union proporciona referencias a profesionales financieros de LPL Financial LLC (“LPL”) en virtud de un acuerdo que permite a LPL pagar a Consumers Credit Union por estas referencias. Esto crea un incentivo para que Consumers Credit Union las haga, lo que resulta en un conflicto de intereses. Consumers Credit Union no es cliente actual de LPL para servicios de corretaje o asesoría. Visite https://www.lpl.com/disclosures/is-lpl-relationship-disclosure.html para obtener información más detallada.

Los representantes registrados de LPL Financial asociados con este sitio web solo pueden negociar y/o realizar transacciones comerciales con residentes de los estados en los que están debidamente registrados o autorizados. No se podrán hacer ni aceptar ofertas de ningún residente de ningún otro estado.

Más información

Obtenga más información sobre los servicios de inversión de Consumers Credit Union, disponibles a través de LPL Financial (LPL), y conozca a nuestros asesores financieros de LPL.

Haga clic aquí