6.27.19

Las tasas de interés y la economía

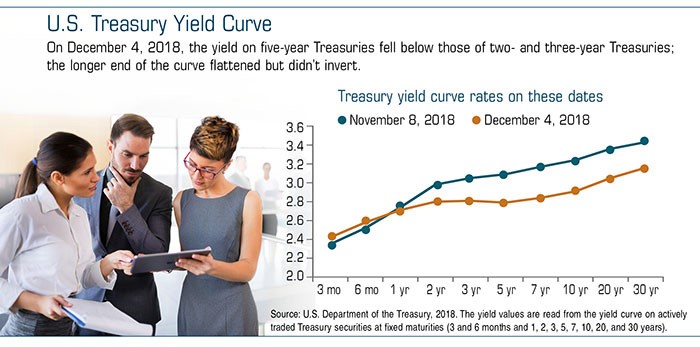

La curva de rendimiento es un gráfico con las tasas de los bonos del Tesoro de EE. UU. trazadas por vencimiento. La pendiente de la curva es la diferencia entre bonos de corto plazo y bonos de largo plazo. Normalmente, se curva hacia arriba a medida que los inversores exigen mayores rendimientos para compensar el riesgo de prestar dinero durante un período más largo. Sin embargo, la curva se aplana cuando los tipos convergen.

Los inversores prestan atención a la curva de rendimiento para identificar oportunidades de compra en el mercado de bonos y porque tiene un historial de previsión del crecimiento económico. Una curva de rendimiento plana sugiere que se espera que la inflación y las tasas de interés se mantengan bajas durante un período prolongado, lo que indica debilidad económica. Una curva pronunciada indica un crecimiento más fuerte en el futuro.

En la primera semana de diciembre de 2018, la diferencia entre los rendimientos de los bonos del Tesoro a 10 años y a dos años (un indicador que los inversores tienden a seguir de cerca) fue la más estrecha desde 2007, aunque sigue siendo positiva. El aplanamiento de la curva de rendimiento fue en parte culpable del aumento de fin de año en la volatilidad del mercado de valores, porque algunos economistas e inversores lo tomaron como una advertencia de que las probabilidades de una recesión económica estaban aumentando.1

Confusión de curvas

Los rendimientos de los bonos del Tesoro a corto plazo están vinculados a la política de tasas de interés de la Reserva Federal, y la tasa de referencia de los fondos federales aumentó a un rango entre 2.25% y 2.5% en diciembre de 2018. Aunque el comité inicialmente proyectó dos aumentos de tasas más en 2019, las proyecciones publicadas en marzo 2019 sugirió que la Reserva Federal podría no volver a subir las tasas hasta 2020.2

Los rendimientos en el extremo largo de la curva están determinados por la oferta y la demanda en el mercado de bonos y tienden a reflejar una gama más amplia de factores, incluidas las perspectivas económicas y el sentimiento de los inversores. Los rendimientos a más largo plazo cayeron durante los dos últimos meses de 2018, en parte debido a la preocupación de los inversores de que las políticas más estrictas de la Reserva Federal pudieran desacelerar el crecimiento estadounidense más de lo esperado.3

También aparecieron señales de un debilitamiento de la economía mundial, mientras que algunas economías impulsadas por las exportaciones se vieron especialmente afectadas por las disputas comerciales. China, la segunda economía más grande del mundo después de Estados Unidos, está creciendo a su ritmo más lento en casi una década.4 Además, la incertidumbre en torno a la salida del Reino Unido de la Unión Europea (o Brexit) ha restringido el crecimiento en la región.5

Preocupaciones por la recesión

Cuando las tasas de corto plazo en realidad aumentan por encima de las tasas de largo plazo, la curva de rendimiento se invierte, lo que indica que una recesión podría estar llegando en aproximadamente un año. De hecho, las últimas siete recesiones estadounidenses estuvieron precedidas por una curva de rendimiento invertida. También ha habido dos falsos positivos notables cuando la recesión no siguió a una inversión.6

Es posible que el mercado de bonos haya sido distorsionado por el programa de compra de bonos del banco central (flexibilización cuantitativa), que se implementó para aumentar la liquidez y ayudar a la economía a recuperarse de la Gran Recesión. De ser así, la curva de rendimiento podría ser un indicador adelantado menos confiable que en el pasado.

Sólo el tiempo dirá si el sombrío pronóstico económico de la curva de rendimiento se hará realidad, o si el indicador basado en el mercado ha sido desvirtuado por la política monetaria y/o los acontecimientos globales. De cualquier manera, los inversores y economistas (incluidos los responsables de las políticas de la Reserva Federal) probablemente considerarían una curva de rendimiento más pronunciada como un paso en la dirección correcta.

Los valores del Tesoro de EE.UU. están respaldados por la plena fe y crédito del gobierno de EE.UU. en cuanto al pago puntual del principal y los intereses. El valor principal de los bonos fluctúa según las condiciones del mercado. Si no se mantienen hasta el vencimiento, los bonos podrían valer más o menos que el monto original pagado.

1) Bloomberg.com, 3 de diciembre de 2018

2) El Wall Street Journal, 10 de enero y 9 de mayo de 2019

3) El Wall Street Journal, Enero 9, 2019

4) The New York Times, Diciembre 9, 2018

5) The Guardian, Octubre 30, 2018

6) Reserva Federal, 2018

Esta información no pretende ser un consejo o recomendación fiscal, legal, de inversión o de jubilación, y no se puede confiar en ella con el fin de evitar sanciones fiscales federales. Le recomendamos que busque el asesoramiento de un asesor profesional independiente. El contenido se deriva de fuentes que se consideran precisas. Ni la información presentada ni ninguna opinión expresada constituyen una solicitud para la compra o venta de ningún valor. Este material fue escrito y preparado por Broadridge Advisor Solutions. © 2019 Broadridge Investor Communication Solutions, Inc.