3.21.19

¿Necesita aprovechar su 401(k)? Proceda con cuidado.

Todo el mundo enfrenta desafíos y algunos desafíos requieren más efectivo del que tiene disponible. Si se encuentra en esa posición, podría considerar el saldo de su 401(k) y considerar utilizar esos fondos para satisfacer sus necesidades actuales. Esa es una respuesta natural, pero generalmente no es una buena idea.

Impuestos y crecimiento perdido

Si tiene menos de 59 años y medio, generalmente no puede retirar fondos de su plan de jubilación del empleador mientras todavía esté empleado, a menos que califique para una distribución por dificultades económicas (se explica más adelante). Si tiene más de 59 años y medio, algunos planes pueden permitir una distribución dentro del servicio. Incluso si es elegible, todas las distribuciones de un 401(k) tradicional están sujetas al impuesto sobre la renta ordinario, y generalmente se aplica una multa del 10% del impuesto federal sobre la renta a los retiros antes de los 59 años y medio. Si se encuentra en el grupo del 22% del impuesto federal sobre la renta, un retiro de $10,000 podría poner menos de $6,800 en su bolsillo ($10,000 menos una multa de $1,000, $2,200 de impuesto federal sobre la renta y cualquier impuesto estatal sobre la renta).

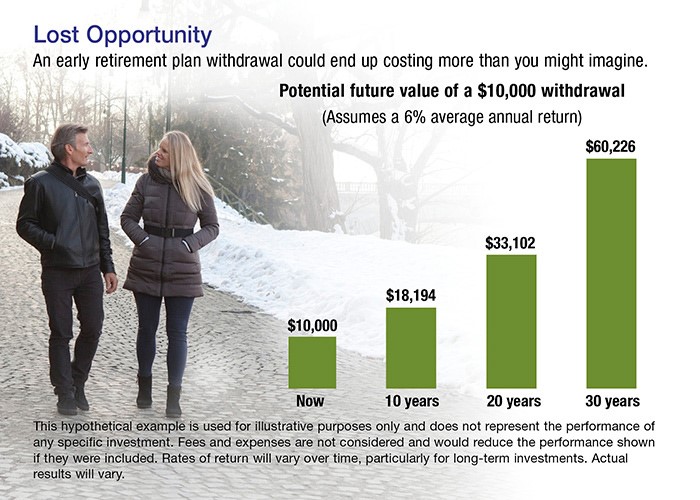

Esto es en sí mismo un importante elemento disuasorio, pero el mayor castigo podría ser la pérdida del crecimiento futuro de los ahorros necesarios para la jubilación (ver gráfico).

Considere un préstamo

Si realmente necesita aprovechar sus fondos 401(k), un préstamo podría ser una mejor opción, siempre y cuando su plan permita los préstamos y anticipe permanecer con su empleador el tiempo suficiente para pagar el préstamo. Según las reglas del IRS, los préstamos se limitan a $50,000 o al 50% del saldo de la cuenta adquirido, lo que sea menor. Los préstamos deben reembolsarse en un plazo de cinco años (es posible que se permitan plazos más largos para la compra de una vivienda). Sin embargo, cada plan puede establecer sus propias tasas de interés y políticas de pago. La buena noticia es que aunque el plan debe cobrar intereses, los intereses se devuelven a su propia cuenta.

Por supuesto, el dinero prestado no busca obtener rendimientos de la inversión, por lo que sus objetivos de ahorro para la jubilación pueden verse interrumpidos mientras el préstamo esté pendiente. Si deja a su empleador, tiene hasta octubre del año siguiente (la fecha límite de extensión del impuesto federal sobre la renta) para devolver el dinero prestado al plan anterior, a un plan del nuevo empleador o a un IRA. No pagar a tiempo significa que el saldo pendiente puede tratarse como una distribución y estar sujeto al impuesto sobre la renta ordinario y a la multa por retiro anticipado del 10%.

Distribuciones de Dificultades

Aunque no es obligatorio hacerlo, un plan puede permitir a los participantes recibir distribuciones por dificultades económicas limitadas a la cantidad necesaria para satisfacer una “necesidad financiera inmediata y grave”. Antes de recibir una distribución por dificultades económicas, debe aprovechar todas las demás distribuciones disponibles, incluidos los préstamos. El empleador puede tomar su propia determinación en cuanto a las dificultades, pero el IRS considera que las siguientes situaciones cumplen con la definición:

- Gastos médicos del empleado, su cónyuge, dependientes o beneficiario

- Costos directamente relacionados con la compra de la residencia principal de un empleado (excluidos pagos de hipoteca)

- Matrícula, tarifas educativas relacionadas y gastos de alojamiento y comida durante los próximos 12 meses de educación postsecundaria para el empleado o su cónyuge, hijos, dependientes o beneficiario.

- Pagos necesarios para evitar el desalojo del empleado de su residencia principal o la ejecución hipotecaria de esa residencia

- Gastos funerarios del empleado, su cónyuge, hijos, dependientes o beneficiario

- Ciertos gastos para reparar daños a la residencia principal del empleado

Tenga en cuenta que, al igual que con otros retiros, una distribución por dificultades económicas está sujeta al impuesto sobre la renta ordinario y a una posible multa por retiro anticipado.

Esta información no pretende ser un consejo o recomendación fiscal, legal, de inversión o de jubilación, y no se puede confiar en ella con el fin de evitar sanciones fiscales federales. Le recomendamos que busque el asesoramiento de un asesor profesional independiente. El contenido se deriva de fuentes que se consideran precisas. Ni la información presentada ni ninguna opinión expresada constituyen una solicitud para la compra o venta de ningún valor. Este material fue escrito y preparado por Broadridge Advisor Solutions. © 2019 Broadridge Investor Communication Solutions, Inc.

*Los productos y servicios de inversión sin depósitos se ofrecen a través de CUSO Financial Services, LP (“CFS”), un corredor de bolsa registrado (miembro FINRA/SIPC) y un asesor de inversiones registrado. Los productos ofrecidos a través de CFS: no están asegurados por NCUA/NCUSIF ni de otro modo a nivel federal, no son garantías ni obligaciones de la cooperativa de crédito y pueden implicar riesgos de inversión, incluida una posible pérdida de capital. Los representantes de inversiones están registrados a través de CFS. Consumers Credit Union ha contratado a CFS para poner a disposición de los miembros de las cooperativas de crédito productos y servicios de inversión distintos de los depósitos.