7.11.19

1040 post mortem: Cómo entender sus impuestos y retenciones

La Ley de Empleos y Reducción de Impuestos (TCJA), aprobada en diciembre de 2017, introdujo cambios fundamentales en el código tributario de EE. UU., y las declaraciones de 2018 fueron la primera vez que la mayoría de los contribuyentes pudieron ver el impacto práctico de estos cambios.

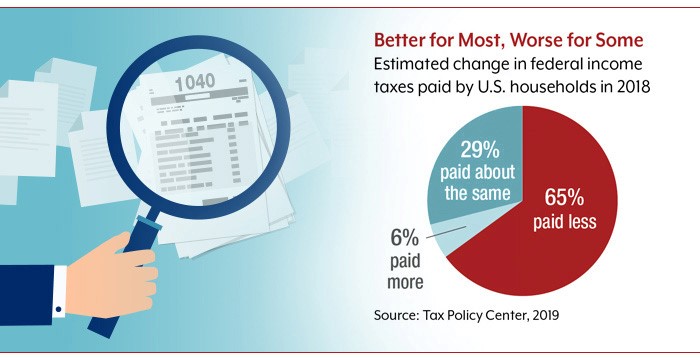

En una encuesta de Gallup de abril de 2019, el 43% de los estadounidenses dijeron que no estaban seguros de cómo les afectaba personalmente la nueva ley fiscal. Sorprendentemente, el 21% pensó que sus impuestos federales sobre la renta aumentaron en 2018, y el 21% dijo que eran más o menos los mismos. Solo el 14% de los encuestados informaron que sus impuestos bajaron, a pesar de que análisis independientes y datos preliminares de presentación de impuestos sugirieron que alrededor de dos tercios de los estadounidenses adeudarían menos impuestos federales en 2018.1-2

Una razón de esta aparente confusión podría ser que los contribuyentes tienden a prestar poca atención a las retenciones del empleador, y cualquier aumento potencial en el salario neto puede haber sido menos notorio cuando se divide en cheques de pago semanales (o quincenales). También es posible que muchos encuestados no se hayan tomado el tiempo para comparar sus cargas tributarias con las del año anterior y/o no sepan cómo hacerlo. A pesar de un esfuerzo declarado por simplificar el proceso de presentación de impuestos y retenciones federales, el código tributario sigue siendo complejo y muchos contribuyentes no comprenden los detalles y la terminología.

Manténgase al tanto de las retenciones

Alrededor del 73% de las declaraciones de impuestos de 2018 mostraron un reembolso, con un promedio de $2,725.3 El monto de su reembolso o el monto que debe con su declaración tiene poco que ver con su carga tributaria general. Estos números reflejan si sus retenciones y/o pagos de impuestos estimados durante el año fueron mayores o menores que su factura de impuestos final.

En teoría, su retención debería igualar su obligación tributaria; de lo contrario, estará prestando su dinero al gobierno sin intereses. Pero las fórmulas del IRS tienden a pecar de excesivas, en parte porque a las personas generalmente no les gusta tener un saldo y a menudo están felices de recibir un reembolso de impuestos.

Los empleadores calculan su factura de impuestos federales basándose en la cantidad de exenciones reclamadas en su formulario W-4 y en las tablas de cálculo del IRS. El IRS publicó con bastante rapidez tablas de cálculo de 2018 que reflejan las nuevas tarifas y reglas. Sin embargo, la agencia no reemplazó el formulario W-4 y la hoja de trabajo, que se basan en exenciones, deducciones y créditos que fueron reducidos o eliminados bajo la nueva ley tributaria.

Esto resultó en reembolsos menores o facturas de impuestos más altas de lo esperado para algunos contribuyentes, especialmente los hogares de doble ingreso con situaciones más complicadas. El Tesoro estimó que el 21% de los contribuyentes estarían sujetos a retenciones insuficientes debido a la TCJA, en comparación con el 18% si las disposiciones de la ley tributaria no hubieran cambiado.4

Si debía una gran cantidad de dinero en 2018, aumentar su retención ahora podría ayudar a evitar un destino similar el próximo abril. También puede reevaluar su retención si recibió un reembolso grande. En su lugar, podría hacer mayores contribuciones para la jubilación o llevarse a casa una mayor parte de su salario y darle un mejor uso.

También es una buena idea revisar su retención cada vez que algo cambie en su vida, como un matrimonio, un divorcio, el nacimiento de un hijo, un nuevo trabajo u otro cambio significativo en su situación financiera.

El IRS (irs.gov) tiene una calculadora en línea actualizada que puede ayudarlo a determinar el monto apropiado de retención. Aún debe completar y enviar un W-4 actual a su empleador para realizar cualquier ajuste. Se está preparando un formulario W-4 completamente nuevo para el año fiscal 2020, pero no se espera que esté disponible para los empleadores hasta más adelante en 2019.

Midiendo el impacto

La forma en que le fue según la TCJA depende de una variedad de factores, como cuánto ganó, su estado civil para efectos de la declaración, las edades de sus dependientes y el lugar donde vive. Realizar una comparación exhaustiva de sus rendimientos de 2017 y 2018 podría ayudarlo a identificar los cambios que afectaron sus resultados. Asegúrese de anotar las diferencias en las deducciones permitidas, los ingresos imponibles y la obligación tributaria total.

Es probable que los nuevos tramos impositivos marginales signifiquen que gran parte de sus ingresos se graven a tasas más bajas. Pero otras disposiciones pueden aumentar o reducir ese beneficio.

Los montos de deducción estándar para 2018 se duplicaron aproximadamente a $12,000 para los contribuyentes solteros y $24,000 para los contribuyentes casados que presentan una declaración conjunta. Sin embargo, las exenciones personales ($4,050 en 2017) para usted, su cónyuge y sus dependientes ya no están disponibles. El crédito tributario por hijos ampliado puede compensar la pérdida de exenciones para muchos contribuyentes, pero es posible que las matemáticas no funcionen a su favor si es una familia de cuatro o más.

También se han modificado, limitado o eliminado una serie de deducciones fiscales comúnmente utilizadas por personas con altos ingresos. Por ejemplo, la deducción detallada de impuestos estatales y locales (SALT) ahora está limitada a $10,000 ($5,000 si es casado que presenta la declaración por separado). Esta disposición provocó aumentos de impuestos para algunos contribuyentes en estados con impuestos altos. Por otro lado, se derogó el límite general a las deducciones detalladas que se aplicaba a los contribuyentes de mayores ingresos (comúnmente conocido como “limitación del pago”), y menos contribuyentes están sujetos al impuesto mínimo alternativo.

También puede consultar a un profesional de impuestos que pueda explicarle los cambios relevantes y recomendar posibles estrategias para ayudar a reducir su obligación tributaria para 2019.

¿Qué pasa si debes dinero y no puedes pagar?

Si no presentó su declaración de impuestos federales sobre la renta de 2018 porque mostrará un saldo adeudado, debe presentar su declaración de inmediato y pagar todo lo que pueda pagar. Esto puede ayudar a limitar las multas y los intereses, y generalmente es necesario estar al día en la presentación de la declaración para lograr un acuerdo de pago con el IRS.

Si debe $50,000 o menos, es posible que incluso pueda solicitar en línea una extensión a corto plazo (hasta 120 días) o un acuerdo de pago más largo. Los intereses y multas continúan acumulándose sobre los montos impagos.

1) Gallup, 12 de abril de 2019

2) The New York Times, Abril 14, 2019

3) Servicio de Impuestos Internos, 19 de abril de 2019

4) Oficina de Responsabilidad del Gobierno de EE. UU., 2018

Esta información no pretende ser un consejo o recomendación fiscal, legal, de inversión o de jubilación, y no se puede confiar en ella con el fin de evitar sanciones fiscales federales. Le recomendamos que busque el asesoramiento de un asesor profesional independiente. El contenido se deriva de fuentes que se consideran precisas. Ni la información presentada ni ninguna opinión expresada constituyen una solicitud para la compra o venta de ningún valor. Este material fue escrito y preparado por Broadridge Advisor Solutions. © 2019 Broadridge Investor Communication Solutions, Inc.