7.25.19

Los bonos pueden ofrecer estabilidad incluso con tasas en aumento

Los bonos pueden ser una inversión complicada cuando suben los tipos de interés, como ha ocurrido en los últimos años. El valor de los bonos vendidos en el mercado secundario suele bajar con el aumento de los tipos, ya que los inversores pueden comprar nuevos bonos con mayor rendimiento. (Lo contrario ocurre cuando bajan los tipos).

Aun así, los bonos pueden desempeñar un papel fundamental en las carteras como fuente de ingresos y para equilibrar las acciones más volátiles en una estrategia de asignación de activos. Una forma de abordar las preocupaciones sobre el aumento de las tasas es mantener los bonos individuales hasta su vencimiento. En este caso, se recibiría el capital y los intereses independientemente de la variación de las tasas de interés, siempre y cuando el emisor del bono no incurra en impago. Y con el aumento de las tasas de interés, muchos bonos individuales ofrecen mayores rendimientos, ya sea adquiridos nuevos o en el mercado secundario.

Los vencimientos de los bonos suelen oscilar entre 30 días y 30 años. Los bonos con vencimientos más largos suelen pagar tasas de interés más altas, pero son más sensibles a las fluctuaciones de las tasas. En el contexto actual, puede ser más apropiado centrarse en bonos a corto y mediano plazo, para poder aprovechar mayores rendimientos al vencimiento de sus tenencias actuales de bonos.

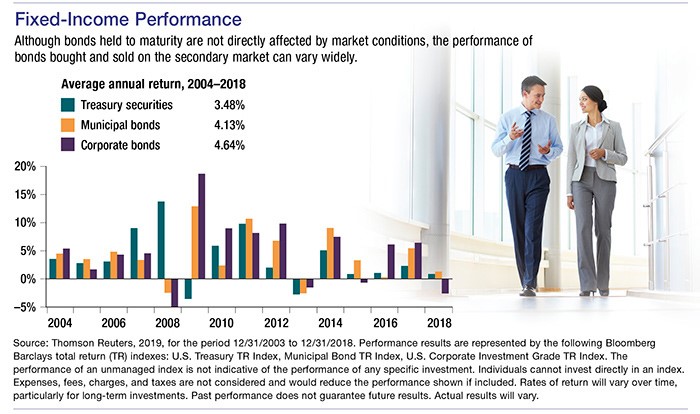

Tipos de bonos

Los emisores de bonos generalmente se dividen en tres categorías: títulos del Tesoro de Estados Unidos, bonos municipales y bonos corporativos.

- Valores del Tesoro de EE. UU. (bonos, letras y pagarés) generalmente se consideran entre las inversiones más seguras porque están garantizados por el gobierno federal en cuanto al pago puntual del capital y los intereses.

- Bonos municipales Los bonos municipales son emitidos por gobiernos estatales y locales. Las tasas que pagan los bonos municipales pueden ser más altas que las de los bonos del Tesoro, pero más bajas que las de los bonos corporativos con vencimientos comparables. Sin embargo, los intereses de los bonos emitidos por su propio gobierno estatal o local suelen estar exentos del impuesto federal sobre la renta. La compensación de los beneficios fiscales por rendimientos más bajos suele ser más valiosa para los inversores en tramos impositivos más altos.

- Bonos corporativos pueden ofrecer tasas de interés más altas que los bonos del Tesoro y los bonos municipales con vencimientos comparables, pero están asociados con un mayor grado de riesgo, que varía según la solvencia de las empresas que los ofrecen.

Descuentos y primas

Los bonos corporativos y municipales suelen venderse con un valor nominal de $1,000 y una compra mínima de $5,000. Se dice que los bonos comprados a un valor inferior al nominal se compran a un descuento, y por lo tanto ofrecerá un rendimiento superior al tipo de interés del cupón (el tipo de interés indicado en el bono). Por ejemplo, si un bono de $1,000 tiene un cupón del 4%, promete pagar $40 anuales, generalmente con la mitad del interés anual pagado cada seis meses. Sin embargo, si el bono se compra con descuento por $800, el rendimiento anual es del 5% ($40 ÷ $800 = 05 o 5%). Un cálculo similar se aplica cuando un bono se compra a un premium: por más de su valor nominal.

El valor principal de los bonos puede fluctuar según las condiciones del mercado. Los bonos rescatados antes de su vencimiento pueden valer más o menos que su coste original. Las inversiones que buscan obtener mayores rendimientos también conllevan un mayor riesgo.

Los inversores que compran un bono municipal emitido por otro estado suelen tener que pagar impuestos sobre la renta. Si bien algunos bonos municipales pueden no estar sujetos al impuesto sobre la renta ordinario, sí pueden estar sujetos al impuesto mínimo alternativo federal o estatal. Si un bono exento de impuestos se vende con ganancias, los inversores podrían incurrir en impuestos sobre las ganancias de capital.

La asignación de activos y la diversificación son métodos que se utilizan para ayudar a gestionar el riesgo de la inversión; no garantizan una ganancia ni protegen contra pérdidas de inversión.

Esta información no pretende ser un consejo o recomendación fiscal, legal, de inversión o de jubilación, y no se puede confiar en ella con el fin de evitar sanciones fiscales federales. Le recomendamos que busque el asesoramiento de un asesor profesional independiente. El contenido se deriva de fuentes que se consideran precisas. Ni la información presentada ni ninguna opinión expresada constituyen una solicitud para la compra o venta de ningún valor. Este material fue escrito y preparado por Broadridge Advisor Solutions. © 2019 Broadridge Investor Communication Solutions, Inc.