11.15.18

Reglas del Rollover

Más información

Obtenga más información sobre los servicios de inversión de Consumers Credit Union, disponibles a través de LPL Financial (LPL), y conozca a nuestros asesores financieros de LPL.

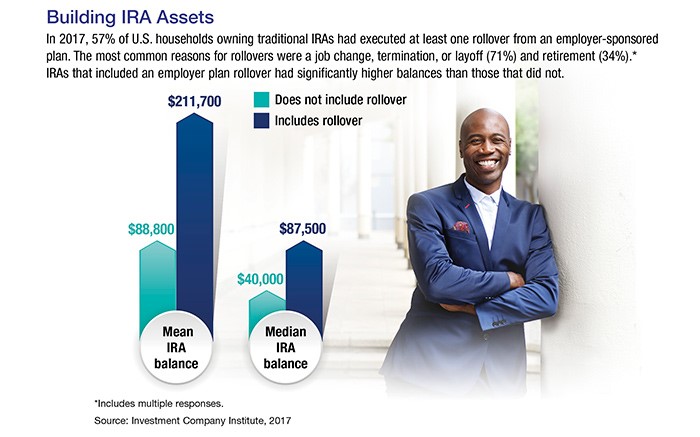

Haga clic aquíCuando deja un trabajo, puede tener hasta cuatro opciones para cualquier fondo en la cuenta de su antiguo empleador. plan de jubilación: (1) dejar los fondos en el plan del empleador, (2) transferirlos al plan de un nuevo empleador, (3) transferir los activos a un IRA, o (4) tomar una distribución imponible.

Aunque puede haber buenas razones para elegir cualquiera de estas opciones, transferir los fondos a una IRA le permite mantener el control independientemente de su situación laboral. Las IRA suelen ofrecer una variedad más amplia de opciones de inversión que los planes del empleador, y puede combinar fondos transferidos con cualquier otro fondo que ya tenga en una IRA. O podría abrir una nueva cuenta IRA para recibir la transferencia.

Haciéndolo directo

Para evitar los impuestos actuales sobre la distribución, es mejor ejecutar una transferencia directa, también llamada transferencia de fiduciario a fiduciario. En este tipo de transferencia, usted nunca toma posesión de los fondos, por lo que conserva el estatus de ventaja fiscal.

Para ejecutar una transferencia de fideicomisario a fideicomisario, comuníquese con el fideicomisario del plan anterior y proporcione información sobre el fideicomisario de la IRA que debe recibir la transferencia. El administrador del plan anterior puede ejecutar una transferencia electrónica al nuevo administrador, enviar un cheque directamente al nuevo administrador o enviarle un cheque a nombre del nuevo administrador. Si recibe un cheque, debe enviarlo por correo al nuevo administrador lo antes posible.

Rollover indirecto

Si recibe la distribución en forma de cheque a su nombre, su plan anterior debe retener el 20% de la parte imponible de su distribución. Esto se acreditará como retención cuando presente su declaración de impuestos federales sobre la renta.

Aún puede ejecutar una transferencia de toda la distribución y preservar el estado de impuestos diferidos haciendo un depósito equivalente a la distribución completa en una cuenta IRA dentro de los 60 días. Pero deberá compensar el 20% retenido con otros activos. Por ejemplo, si su distribución imponible del plan es $10,000, el plan retendrá $2,000 y usted recibirá un cheque por $8,000. Puede transferir $10,000 a una IRA, pero necesitará obtener $2,000 de otros fondos. En teoría, recibirá los $2,000 como reembolso de impuestos cuando presente su declaración, suponiendo que se cumplan todas las demás obligaciones tributarias.

Plan a plan, IRA a IRA

En general, las reglas descritas anteriormente también se aplican a las transferencias de un plan de empleador a otro, de una IRA a otra o de una IRA a un plan de empleador. Sin embargo, solo puede realizar una transferencia indirecta de 60 días libre de impuestos de cualquier IRA que posea (tradicional o Roth) a cualquier otra IRA que posea en cualquier período de 12 meses. Cada reinversión adicional se consideraría una distribución sujeta a impuestos, que está sujeta a impuestos sobre la renta ordinarios más la multa por retiro anticipado del 10% para los menores de 59 años y medio.

Este límite no se aplica a las reinversiones directas (transferencias de fiduciario a fiduciario); tampoco se aplica a las reinversiones de 60 días hacia o desde un plan de empleador, ni a las conversiones de IRA tradicionales a IRA Roth. La retención del 20% no se aplica a las distribuciones de una cuenta IRA, pero aun así debes seguir las reglas de transferencia para preservar el estado de impuestos diferidos.

Esta información no pretende ser un consejo de inversión y no es una recomendación para ahorros para la jubilación.

Esta información no pretende ser un consejo o recomendación fiscal, legal, de inversión o de jubilación, y no se puede confiar en ella con el fin de evitar sanciones fiscales federales. Le recomendamos que busque el asesoramiento de un asesor profesional independiente. El contenido se deriva de fuentes que se consideran precisas. Ni la información presentada ni ninguna opinión expresada constituyen una solicitud para la compra o venta de ningún valor. Este material fue escrito y preparado por Broadridge Advisor Solutions. © 2018 Broadridge Investor Communication Solutions, Inc.

Valores ofrecidos a través de LPL Financial (LPL), un corredor de bolsa registrado (miembro de FINRA/SIPC).

Los productos de seguros se ofrecen a través de LPL o sus afiliados autorizados. Cooperativa de Crédito para Consumidores. no son LPL está registrada como corredor de bolsa. Los representantes registrados de LPL ofrecen productos y servicios a través de Consumers Credit Union y también pueden ser empleados de esta. Estos productos y servicios se ofrecen a través de LPL o sus filiales, que son entidades independientes de Consumers Credit Union y no están afiliadas a ella. Los valores y seguros ofrecidos a través de LPL o sus filiales son:

| No Asegurado por NCUA o Cualquier Otra Agencia Gubernamental | No Está Garantizado Por La Cooperativa De Crédito | No Depósitos Ni Obligaciones De Cooperativas De Crédito | Puede Perder Valor |

Consumers Credit Union proporciona referencias a profesionales financieros de LPL Financial LLC (“LPL”) en virtud de un acuerdo que permite a LPL pagar a Consumers Credit Union por estas referencias. Esto crea un incentivo para que Consumers Credit Union las haga, lo que resulta en un conflicto de intereses. Consumers Credit Union no es cliente actual de LPL para servicios de corretaje o asesoría. Visite https://www.lpl.com/disclosures/is-lpl-relationship-disclosure.html para obtener información más detallada.

Los representantes registrados de LPL Financial asociados con este sitio web solo pueden negociar y/o realizar transacciones comerciales con residentes de los estados en los que están debidamente registrados o autorizados. No se podrán hacer ni aceptar ofertas de ningún residente de ningún otro estado.

Más información

Obtenga más información sobre los servicios de inversión de Consumers Credit Union, disponibles a través de LPL Financial (LPL), y conozca a nuestros asesores financieros de LPL.

Haga clic aquí