2.7.19

Conozca sus fondos mutuos

Se estima que 100 millones de estadounidenses (que representan casi el 45% de los hogares estadounidenses) poseían fondos mutuos en 2017. Estos inversores minoristas individuales poseían alrededor del 90% de los 18.7 billones de dólares en activos invertidos en compañías de fondos mutuos estadounidenses.1

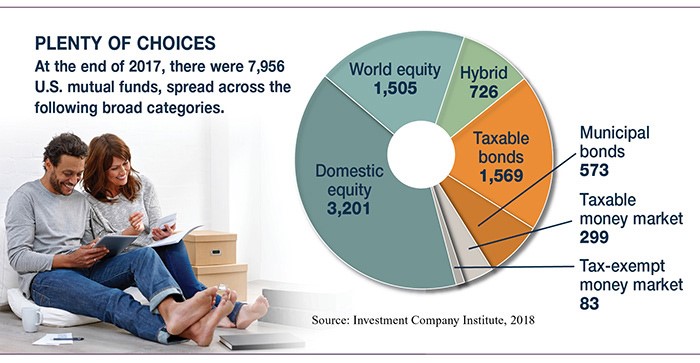

Los fondos mutuos ofrecen una manera conveniente de participar en una variedad de actividades de mercado que a la mayoría de los inversionistas les resultaría difícil lograr mediante la compra de valores individuales. Con casi 8,000 fondos disponibles en el mercado estadounidense, debería poder encontrar fondos adecuados. inversiones para perseguir tus objetivos.2 Sin embargo, es importante examinar periódicamente la combinación de fondos que posee.

Si se está acercando a la jubilación o ya está jubilado, este puede ser un buen momento para evaluar el nivel de riesgo y el potencial de crecimiento de sus fondos, junto con cualquier otra inversión en su cartera. Tenga en cuenta que, aunque generalmente es aconsejable reducir el riesgo a medida que se acerca la jubilación, es posible que también deba buscar oportunidades de crecimiento a largo plazo.

La siguiente descripción general describe algunos tipos básicos de fondos en orden aproximado de riesgo, de menor a mayor. Las inversiones que buscan lograr mayores rendimientos también conllevan un mayor nivel de riesgo.

Fondos del mercado monetario Invierten en inversiones de deuda a corto plazo, como papel comercial y certificados de depósito, y normalmente se utilizan como alternativa al efectivo. Aunque un fondo del mercado monetario intenta mantener un precio de acción estable de 1 dólar, usted puede perder dinero al invertir en dicho fondo. Los fondos del mercado monetario no están asegurados ni garantizados por la FDIC ni por ninguna otra agencia gubernamental.

Fondos de bonos municipales generalmente ofrecen ingresos que están libres del impuesto federal sobre la renta y pueden estar libres del impuesto estatal sobre la renta si los bonos del fondo fueron emitidos en su estado. Aunque los ingresos por intereses de los fondos de bonos municipales pueden estar exentos de impuestos, cualquier ganancia de capital está sujeta a impuestos. Los ingresos de algunos inversores pueden estar sujetos a impuestos estatales y locales y al impuesto mínimo alternativo federal.

Fondos de ingresos concentran sus carteras en bonos, valores del Tesoro y otros valores orientados a los ingresos, y también pueden incluir acciones que tienen un historial de pago de dividendos elevados.

Fondos equilibrados, fondos híbridos, y fondos de crecimiento e ingresos buscar el punto medio entre los fondos de crecimiento y los fondos de ingresos. Incluyen una combinación de acciones y bonos y buscan combinar un potencial de crecimiento moderado con ingresos modestos.

Fondos de crecimiento invertir en acciones de empresas con un alto potencial de apreciación pero bajo énfasis en los ingresos. Son más volátiles que muchos tipos de fondos.

Fondos globales invertir en una combinación de valores nacionales y extranjeros. Fondos internacionales invertir principalmente en mercados extranjeros de acciones y bonos, a veces en regiones o países específicos. Existen mayores riesgos asociados con la inversión internacional, incluidas diferencias en la información financiera, riesgo cambiario, riesgo económico y político exclusivo de un país específico y una mayor volatilidad del precio de las acciones.

Fondos sectoriales invertir casi exclusivamente en una industria o sector particular de la economía. Si bien ofrecen un mayor potencial de apreciación, la volatilidad y el nivel de riesgo también son mayores porque están menos diversificados.

Fondos de crecimiento agresivos apuntar al máximo crecimiento. Por lo general, distribuyen pocos ingresos, tienen un potencial de crecimiento muy alto, tienden a ser más volátiles y se consideran de muy alto riesgo.

Los fondos de bonos (incluidos los fondos que contienen acciones y bonos) están sujetos a los riesgos de tasa de interés, inflación y crédito asociados con los bonos subyacentes del fondo. A medida que aumentan las tasas de interés, los precios de los bonos generalmente caen, lo que puede afectar negativamente el desempeño de un fondo de bonos. Los valores del Tesoro de los Estados Unidos están garantizados por el gobierno federal en cuanto al pago puntual del principal y los intereses. Los dividendos no están garantizados.

La asignación de activos y la diversificación son métodos utilizados para ayudar a gestionar el riesgo de inversión; no garantizan ganancias ni protegen contra pérdidas de inversión. Las acciones de fondos mutuos, cuando se venden, pueden valer más o menos que su costo original.

Los fondos mutuos se venden mediante prospectos. Considere cuidadosamente los objetivos, riesgos, cargos y gastos de inversión antes de invertir. El folleto, que contiene esta y otra información sobre la empresa de inversión, puede obtenerlo de su profesional financiero. Asegúrese de leer atentamente el folleto antes de decidir si invertir.

1–2) Instituto de Sociedades de Inversión, 2018

Esta información no pretende ser un consejo o recomendación fiscal, legal, de inversión o de jubilación, y no se puede confiar en ella con el fin de evitar sanciones fiscales federales. Le recomendamos que busque el asesoramiento de un asesor profesional independiente. El contenido se deriva de fuentes que se consideran precisas. Ni la información presentada ni ninguna opinión expresada constituyen una solicitud para la compra o venta de ningún valor. Este material fue escrito y preparado por Broadridge Advisor Solutions. © 2018 Broadridge Investor Communication Solutions, Inc.

*Los productos y servicios de inversión sin depósitos se ofrecen a través de CUSO Financial Services, LP (“CFS”), un corredor de bolsa registrado (miembro FINRA/SIPC) y un asesor de inversiones registrado. Los productos ofrecidos a través de CFS: no están asegurados por NCUA/NCUSIF ni de otro modo a nivel federal, no son garantías ni obligaciones de la cooperativa de crédito y pueden implicar riesgos de inversión, incluida una posible pérdida de capital. Los representantes de inversiones están registrados a través de CFS. Consumers Credit Union ha contratado a CFS para poner a disposición de los miembros de las cooperativas de crédito productos y servicios de inversión distintos de los depósitos.